Theo thông tư 09/2019/TT-BXD ban hành ngày 26/12/2019 thì: chi phí lập phương án kỹ thuật khảo sát, lập báo cáo kết quả khảo sát xây dựng được xác định bằng tỷ lệ (%) trên tổng chi phí trực tiếp (T)

Trong nội dung chi phí thì nội dung đã ghi là: Tổng chi phí trực tiếp, chi phí gián tiếp

Sau đó, đến ngày 21/04/2020 thì Bộ Xây dựng trả lời bạn đọc trên cổng thông tin điện tử báo chính phủ và báo xây dựng đính chính lại nội dung này:

(Chinhphu.vn) – Chi phí phục vụ công tác khảo sát xây dựng được xác định bằng tỷ lệ phần trăm chi phí trực tiếp cộng với chi phí gián tiếp.

Ông Tạ Kim Quảng Trưởng (Trà Vinh) phản ánh, theo Phụ lục 9 (Phương pháp xác định dự toán chi phí khảo sát xây dựng) ban hành kèm theo Thông tư số 09/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng:

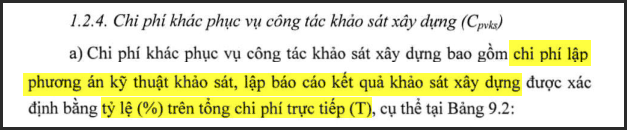

1.2.4. Chi phí khác phục vụ công tác khảo sát xây dựng (Cpvks):

a) Chi phí khác phục vụ công tác khảo sát xây dựng bao gồm chi phí lập phương án kỹ thuật khảo sát, lập báo cáo kết quả khảo sát xây dựng được xác định bằng tỷ lệ (%) trên tổng chi phí trực tiếp (T), cụ thể tại Bảng 9.2:

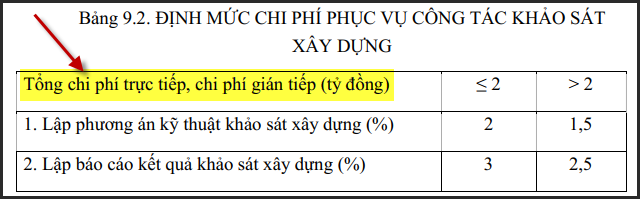

| Tổng chi phí trực tiếp, chi phí gián tiếp (tỷ đồng) | ≤ 2 | > 2 |

| 1. Lập phương án kỹ thuật khảo sát xây dựng (%) | 2 | 1,5 |

| 2. Lập báo cáo kết quả khảo sát xây dựng (%) | 3 | 2,5 |

Ông Trưởng hỏi, phương án kỹ thuật khảo sát xây dựng, báo cáo kết quả khảo sát xây dựng = 2% tổng chi phí trực tiếp hay = 2% tổng chi phí trực tiếp cộng với chi phí gián tiếp?

Về vấn đề này, Bộ Xây dựng trả lời như sau:

Trong quá trình phát hành văn bản có sự nhầm lẫn, Bộ Xây dựng trân trọng ý kiến của ông Tạ Kim Quang Trưởng và Bộ sẽ đính chính nội dung này. Vì vậy tại điểm 1.2.4 khoản 1.2, Mục 1, Phụ lục số 9 Thông tư số 09/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng hướng dẫn xác định và quản lý chi phí đầu tư xây dựng, thì chi phí phục vụ công tác khảo sát xây dựng được xác định bằng tỷ lệ phần trăm chi phí trực tiếp cộng với chi phí gián tiếp.

http://baochinhphu.vn/Tra-loi-cong-dan/Chi-phi-lap-phuong-an-khao-sat-va-bao-cao-khao-sat/393604.vgp

https://baoxaydung.com.vn/chi-phi-lap-phuong-an-khao-sat-va-bao-cao-khao-sat-277684.html

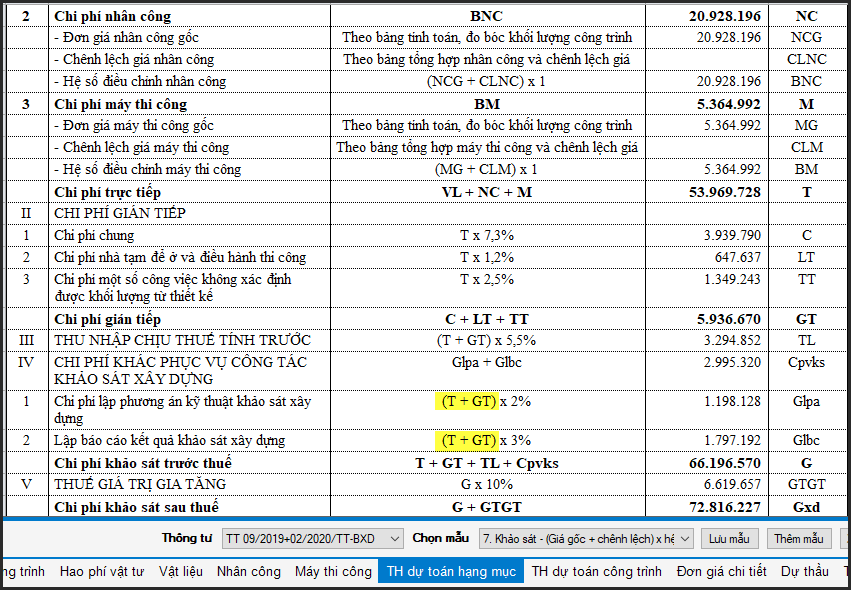

Đến nay, chưa có văn bản riêng chính thức nào đính chính việc này. Tuy nhiên, Bộ Xây dựng trả lời bạn đọc trên cổng thông tin điện tử chính phủ cũng đã có cơ sở để thực hiện. Trong phần mềm Dự toán f1 đã có mẫu sẵn để thuận lợi cho người dùng sử dụng:

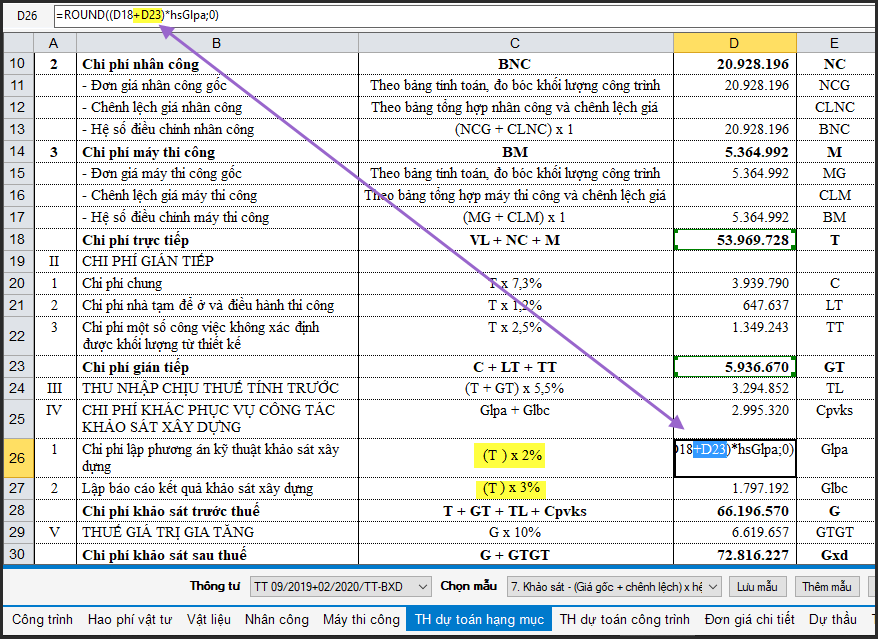

Tuy nhiên, cũng có ý kiến cho rằng khi chưa có văn bản cụ thể chín thức thì vẫn thực hiện theo thông tư 09/2019/TT-BXD: trường hợp này, người dùng chỉ cần sửa công thức ở bảng “TH dự toán hạng mục” để xóa bỏ chi phí gián tiếp (D23) khỏi công thức là xong

Nếu bạn chưa cài phần mềm hãy bấm vào đây để cài đặt bản quyền miễn phí trong 90 ngày!