PHƯƠNG PHÁP 1: SỬ DỤNG BẢNG TH DỰ TOÁN HẠNG MỤC

>> Bấm vào đây để xem chi tiết

PHƯƠNG PHÁP 2: XỬ LÝ CHÊNH VAT VẬT LIỆU 10% VÀ 8% Ở BẢNG VẬT LIỆU

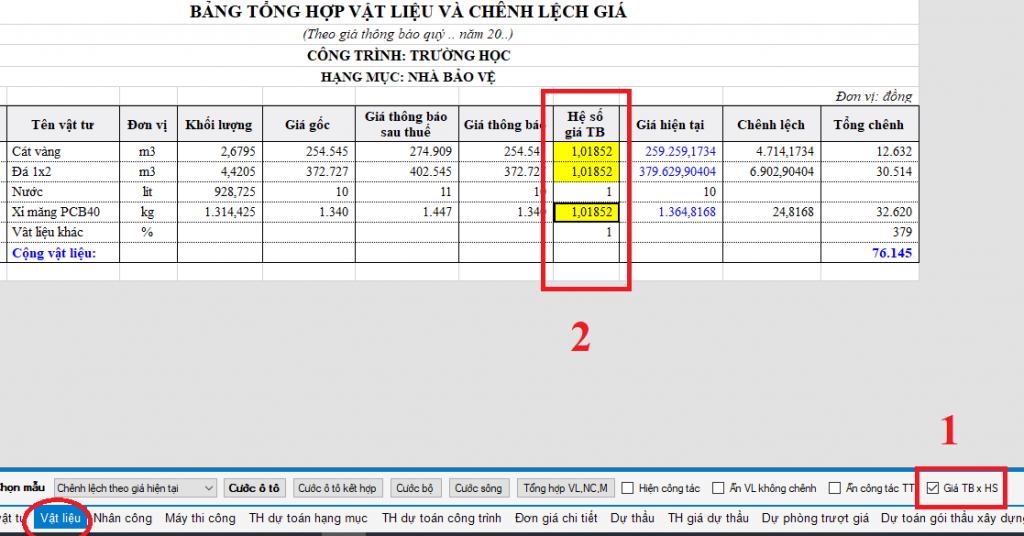

CÁCH 1: DÙNG HỆ SỐ VẬT LIỆU

*Hệ số được xác định bằng tỷ lệ giữa hệ số sau VAT của 10% và 8% tức là HS=1,1/1,08 =1,01852

*Thao tác:

Bước 1: Tại bảng Vật liệu, dưới bảng tích vào dòng Giá TBxHS.

Bước 2: Nhập hệ số 1,01852 vào cột Hệ số giá TB cho những vật liệu chính không được giảm thuế (những vật liệu chịu 10% VAT). Những vật liệu chịu 8% VAT để nguyên hệ số là 1 như mặc định.

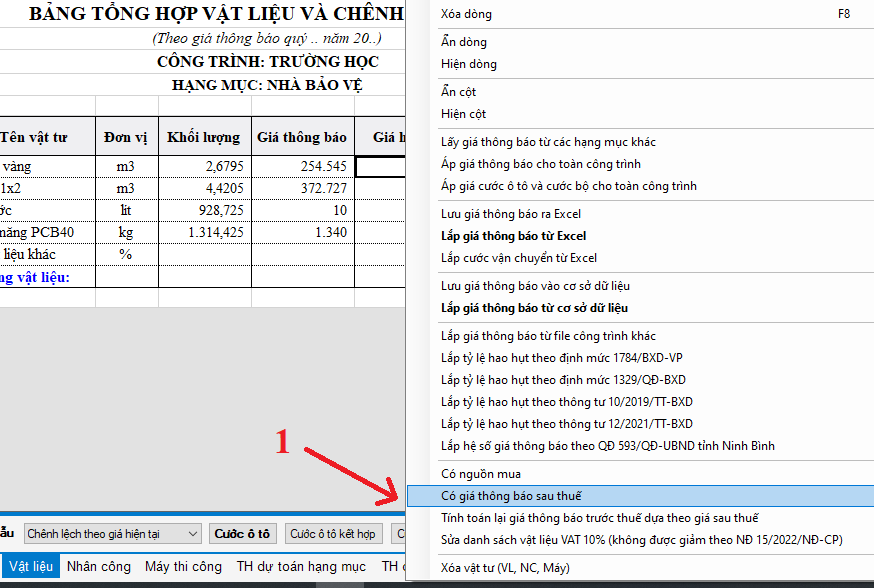

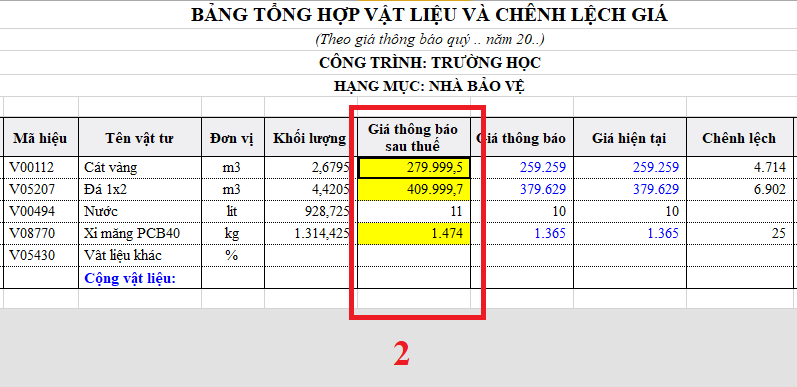

CÁCH 2: NHẬP GIÁ TRỊ SAU THUẾ CHO CÁC VẬT LIỆU CHÍNH CHỊU 10% VAT

Bước 1: Tại bảng Vật liệu, kích chuột phải vào nền bảng chọn dòng: Có giá thông báo sau thuế

Bước 2: Chỉ nhập giá vật liệu sau thuế vào ô “Giá thông báo sau thuế” cho các vật liệu chính không được giảm thuế (chịu 10% VAT)

Các vật liệu còn lại chịu 8% VAT nếu đã có sẵn giá để nguyên theo mặc định, nếu để trống hoặc muốn thay đổi giá thì nhập giá trước thuế ô “Giá thông báo”

* Lưu ý quan trọng:

– Nếu tỉnh ban hành bảng Giá thông báo VL sau thuế (nghĩa là đã tính sẵn 8% và 10% cho từng loại vật liệu) khách hàng chỉ việc lắp giá TB như bình thường, vì khi cập nhật sẵn giá, Dự toán F1 đã chia sẵn từng loại thuế cho từng loại vật liệu

– Nếu tỉnh ban hành bảng Giá thông báo VL trước thuế, khách hàng lấy giá trước thuế của các VL chính không được giảm thuế (chịu VAT 10%), nhân với hệ số 1,1 ra giá trị sau VAT rồi nhập giá trị này vào cột “Giá thông báo sau thuế” như hướng dẫn

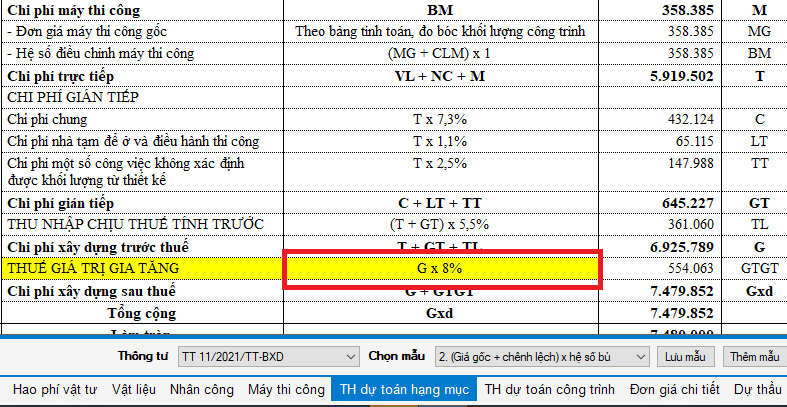

Bước 3: Bảng TH dự toán hạng mục chỉ cần để như mặc định sẵn của Dự toán F1 đã có VAT=8% là được. Không cần thao tác điều chỉnh gì thêm

ƯU NHƯỢC ĐIỂM CỦA 2 PHƯƠNG PHÁP XỬ LÝ VAT 8% VÀ 10%

Phương pháp 1: Tách VL có VAT 8% và 10% ở bảng TH dự toán hạng mục

- Ưu: Số liệu chính xác tuyệt đối, thao tác rất đơn giản, rõ ràng, dễ hiểu, tính linh động cao, người dùng có thể tự động điều chỉnh danh sách các vật liệu không thuộc giảm thuế (chịu 10%)

- Nhược: Vì VAT của chi phí XD gồm cả 8% và 10% (do VAT của chi phí VL chịu cả 8% và 10%) nên về mặt công thức không còn giống như theo TT11/2021/TT-BXD quy định GTGT=G*TGTGT, nhưng về giá trị tính toán thì ĐÚNG.

Phương pháp 2: Xử lý chênh chênh VAT 10% và 8% ở bảng VL

- Ưu: Đảm bảo bảng TH dự toán hạng mục đúng công thức GTGT=G*TGTGT với TGTGT =8%

- Nhược: Làm tăng thêm chi phí Trực tiếp và Gián tiếp ở bảng TH dự toán HM do chi phí VL ở bảng VL bị tăng do sự chênh lệch 10% và 8%.

Người dùng phải tự xác định các vật liệu không thuộc giảm thuế và tự nhập hệ số hoặc giá sau thuế cho các vật liệu này (vật liệu chịu 10%) dẫn đến phức tạp, mất thời gian. Bảng tính toán cũng không được rõ ràng, rành mạch, gây khó khăn cho việc kiểm tra hơn so với phương pháp 1.