Ngày 28/01/2022, Chính phủ đã ban hành Nghị định số 15/2021/NĐ-CP quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội. Nghị định này có hiệu lực từ ngày 01/02/2022 đến 31/12/2022.

Ngày 28/01/2022, Chính phủ đã ban hành Nghị định số 15/2021/NĐ-CP quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội. Nghị định này có hiệu lực từ ngày 01/02/2022 đến 31/12/2022.

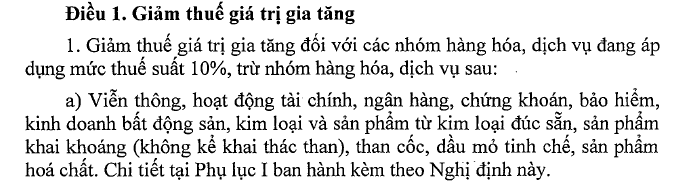

Điều 1 của Nghị định như sau:

Bạn chưa cài phần mềm? bấm vào đây để xem hướng dẫn cài đặt miễn phí đầy đủ tính năng!

Theo đó các vật liệu như cát, đá, sắt thép… (xem chi tết ở phụ lục I, II và III ban hành kèm theo Nghị định) sẽ không thuộc diện được giảm thuế giá trị gia tăng. Như vậy dự toán xây dựng của chúng ta sẽ phải tính toán cho cả 2 mức thuế 8% và 10%. Dưới đây là hướng dẫn các thao tác trong phần mềm dự toán F1 để lập dự toán mà có 2 mức thuế giá trị gia tăng:

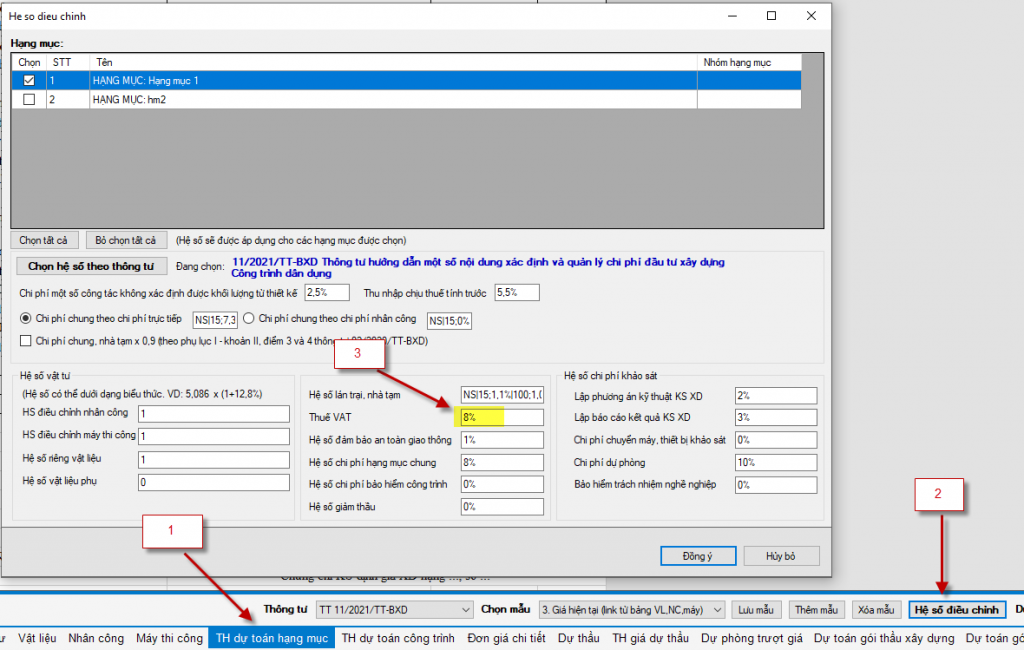

Bước 1: cài đặt mức thuế 8% trong “Hệ số điều chỉnh”:

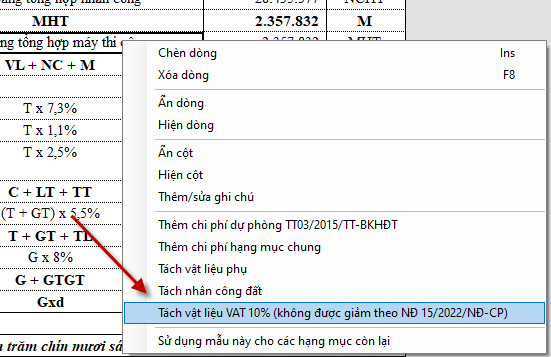

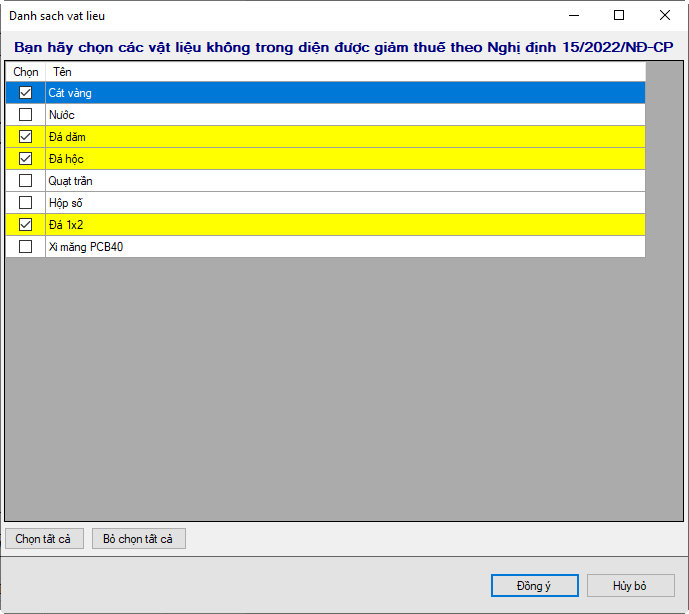

Bước 2: chuột phải vào nền bảng TH dự toán hạng mục và chọn “Tách vật liệu VAT 10% (không được giảm theo NĐ 15/2022/NĐ-CP)”

Bước 3: chọn các vật liệu không được giảm thuế ở cửa sổ hiện ra tiếp theo

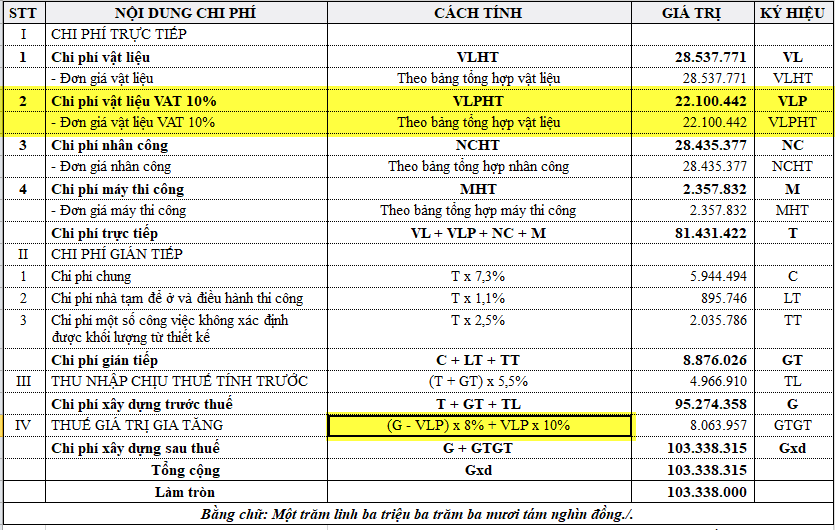

Kết quả: chúng ta sẽ thấy chi phí vật liệu được tách làm 2 và mục thuế giá trị gia tăng đã tính 2 mức thuế riêng cho từng loại vật liệu

Bảng TH dự toán hạng mục:

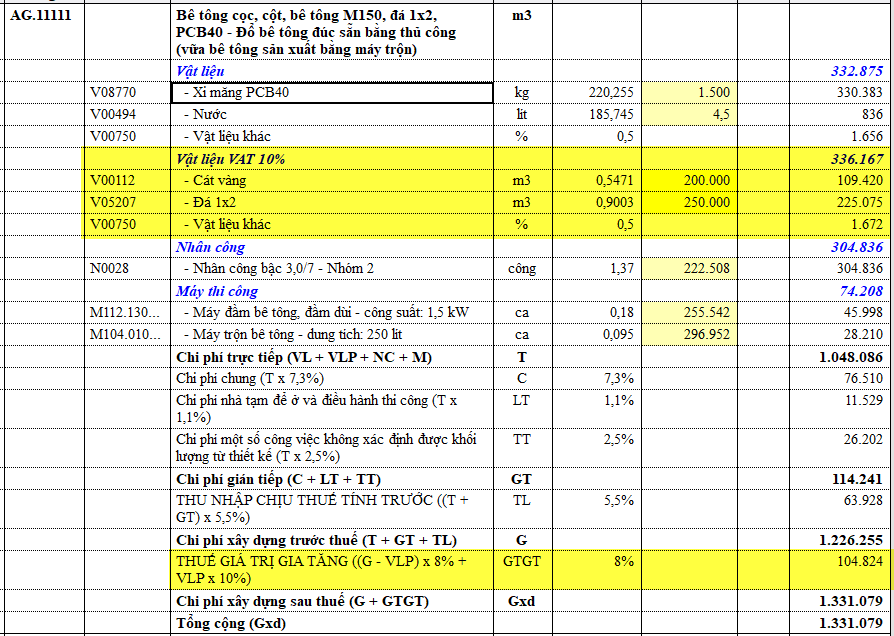

Bảng đơn giá chi tiết:

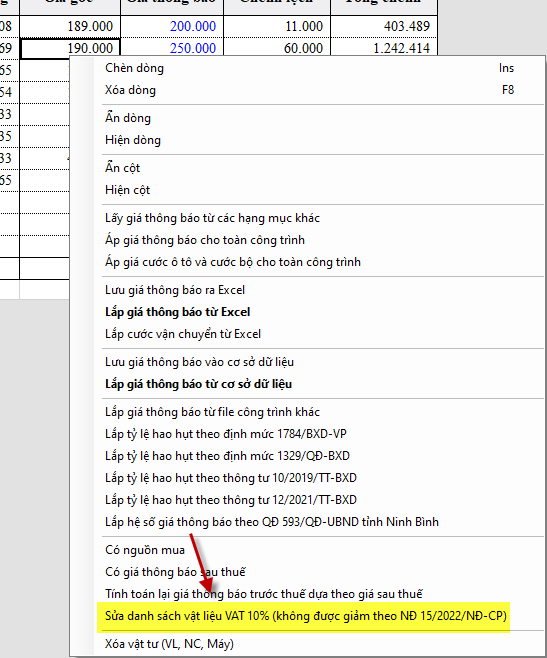

Điều chỉnh danh sách vật liệu không được giảm thuế: thực hiện lại thao tác ở bước 2 hoặc ở bảng Vật liệu bạn bấm chuột phải và chọn “Sửa danh sách vật liệu VAT 10% (không được giảm theo NĐ 15/2022/NĐ-CP)”

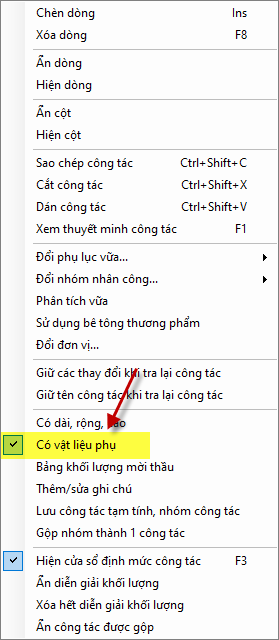

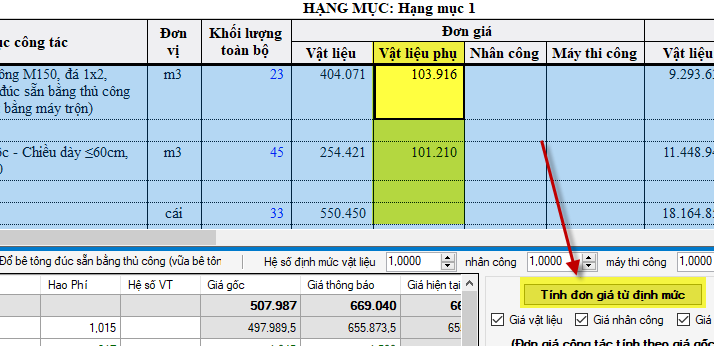

Lưu ý:trường hợp bạn lập dự toán mà không sử dụng phương pháp “Tính đơn giá trực tiếp” thì cần làm thêm 2 bước sau:

Bước 1: tới bảng Công trình, bấm chuột phải chọn “Có vật liệu phụ” (các vật liệu sử dụng VAT 10% sẽ tính vào cột Vật liệu phụ)

Bước 2: bôi đen tất cả công tác ở bảng Công trình bằng phím tắt Ctrl+A và bấm “Tính đơn giá từ định mức”

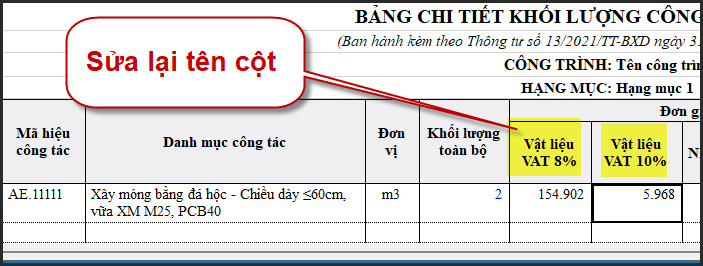

Mọi người cũng có thể sửa lại tên cột Vật liệu cho dễ hiểu hơn