Theo thông tư 09/2019/TT-BXD ban hành ngày 26/12/2019 thì:

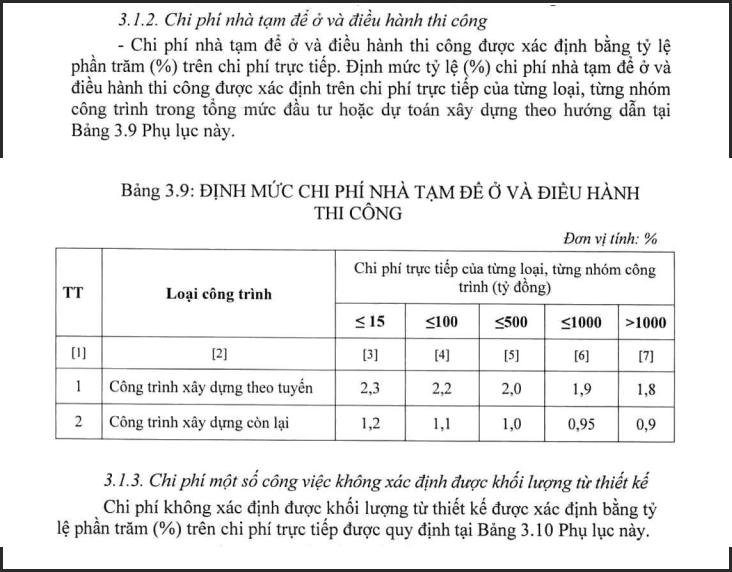

Chi phí nhà tạm để ở và điều hành thi công được xác định bằng tỷ lệ phần trăm (%) trên chi phí trực tiếp. Định mức tỷ lệ (%) chi phí nhà tạm để ở và điều hành thi công được xác định trên chi phí trực tiếp của từng loại, từng nhóm công trình trong tổng mức đầu tư hoặc dự toán xây dựng theo hướng dẫn tại Bảng 3.9 Phụ lục này

Do không có công thức tính cận nên ta hiểu rằng tra hệ số “chi phí nhà tạm để ở và điều hành thi công” theo cận chứ không nội suy hệ số trong khoảng.

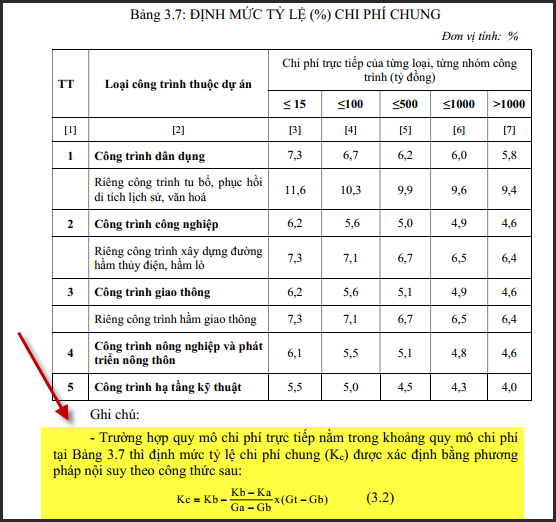

Ví dụ về trường hợp nội suy hệ số chi phí chung: ghi chú có công thức hướng dẫn cụ thể

Mọi người tham khảo bài viết Bộ Xây dựng trả lời bạn đọc đăng trên trang thông tin điện tử của Bộ Xây dựng và báo Chính phủ để rõ hơn về việc tra theo cận “chi phí nhà tạm để ở và điều hành thi công”:

(Chinhphu.vn) – Đối với công trình dân dụng cấp 2 có chi phí trực tiếp của nhóm, loại công trình là 50 tỷ đồng thì định mức chi phí nhà tạm để ở và điều hành thi công để xác định dự toán là 1,1%.

Ông Võ Quốc Thiều (TPHCM) hỏi, căn cứ Bảng 3.9 Bảng chi phí nhà tạm để ở và điều hành thi công của Phụ lục số 3 Thông tư số 09/2019/TT-BXD, khi lập dự toán có chi phí trực tiếp của từng loại, từng nhóm công trình nằm trong khoảng của Bảng 3.9 nói trên thì định mức lấy theo cận hay phải nội suy?

Ví dụ: Ông Thiều lập dự toán công trình có chi phí trực tiếp trong dự toán của công trình dân dụng cấp 2 là 50 tỷ đồng.

Vậy định mức chi phí nhà tạm lấy cận < 100 tỷ đồng trong Bảng 3.9 là 1,1% hay phải nội suy trong khoảng <15 tỷ đồng là 1,2% và <100 tỷ đồng là 1,1% (giá trị nội suy là 1,17%)?

Bộ Xây dựng trả lời vấn đề này như sau:

Định mức tỷ lệ phần trăm (%) chi phí nhà tạm để ở và điều hành thi công được xác định theo quy định tại Mục 3.1.2 Phụ lục số 03 ban hành kèm theo Thông tư số 09/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng hướng dẫn xác định và quản lý chi phí đầu tư xây dựng và Khoản 4 Mục II Phụ lục I ban hành kèm theo Thông tư số 02/2020/TT-BXD ngày 20/7/2020 của Bộ Xây dựng sửa đổi, bổ sung một số điều của 4 Thông tư có liên quan đến quản lý chi phí đầu tư xây dựng.

Theo đó, đối với công trình dân dụng cấp 2 có chi phí trực tiếp của nhóm, loại công trình là 50 tỷ đồng thì định mức chi phí nhà tạm để ở và điều hành thi công để xác định dự toán là 1,1%.

Bộ Xây dựng lưu ý, trường hợp công trình trong nội dung văn bản nêu thuộc dự án có quy mô lớn từ nhóm A trở lên, người quyết định đầu tư cho phép tổ chức triển khai thiết kế kỹ thuật hoặc thiết kế bản vẽ thi công cho từng công trình, từng gói thầu xây dựng theo từng giai đoạn kế hoạch thực hiện dự án thì định mức tỷ lệ (%) chi phí nhà tạm để ở và điều hành thi công này được điều chỉnh với hệ số k = 0,9.

Ngày 23/02/2021, Bộ Xây dựng đã có công văn 561/BXD-KTXD Kiểm toán Nhà nước hướng dẫn xác định chi phí nhà tạm tại hiện trường để ở và điều hành thi công (sau đây gọi tắt là chi phí nhà tạm).

Phương pháp xác định chi phí nhà tạm được quy định cụ thể tại điểm a, khoản 5 mục I Phụ lục số 2 ban hành kèm theo Thông tư số 06/2016/TT-BXD ngày 10/3/2016 của Bộ trưởng Bộ Xây dựng hướng dẫn lập và quản lý chi phí đầu tư xây dựng. Theo đó, chi phí này được xác định bằng 1 trong 2 phương pháp là phương pháp xác định theo định mức tỷ lệ (%) và phương pháp xác định bằng dự toán. Định mức tỷ lệ (%) để xác định chi phí này áp dụng chung, không phân biệt quy mô và giá trị công trình; các trường hợp sử dụng phương pháp lập dự toán để xác định chi phí cũng đã được quy định khá chi tiết tại Thông tư 06/2016/TT-BXD.

Năm 2019, Bộ trưởng Bộ Xây dựng ban hành Thông tư số 09/2019/TT-BXD hướng dẫn lập và quản lý chi phí đầu tư xây dựng. Trên cơ sở tổng hợp số liệu từ thực tiễn, Bộ Xây dựng đã điều chỉnh lại phương pháp xác định chi phí nhà tạm trong Thông tư theo hướng chỉ sử dụng một phương pháp là phương pháp theo định mức tỷ lệ (%) để xác định; định mức tỷ lệ này được xác định tương ứng với khoảng quy mô chi phí trực tiếp (với nguyên tắc quy mô chi phí càng lớn thì tỷ lệ (%) càng nhỏ). Các quy định của Thông tư số 09/2019/TT-BXD đã khắc phục được phần nào bất cập như ý kiến của Kiểm toán Nhà nước đã nêu tại văn bản số 459/KTNN-TH.

Trong thời gian tới, Bộ Xây dựng sẽ tiếp tục nghiên cứu để hướng dẫn xác định chi phí nhà tạm phù hợp hơn với thực tế triển khai.

Nếu bạn chưa cài phần mềm hãy bấm vào đây để cài đặt bản quyền miễn phí trong 90 ngày!